生前贈与

2023年度(令和5年度)の税制改正の相続税の増税に伴い贈与税にも制度改正がありました。

今回はその制度改正について説明していきたいと思います。

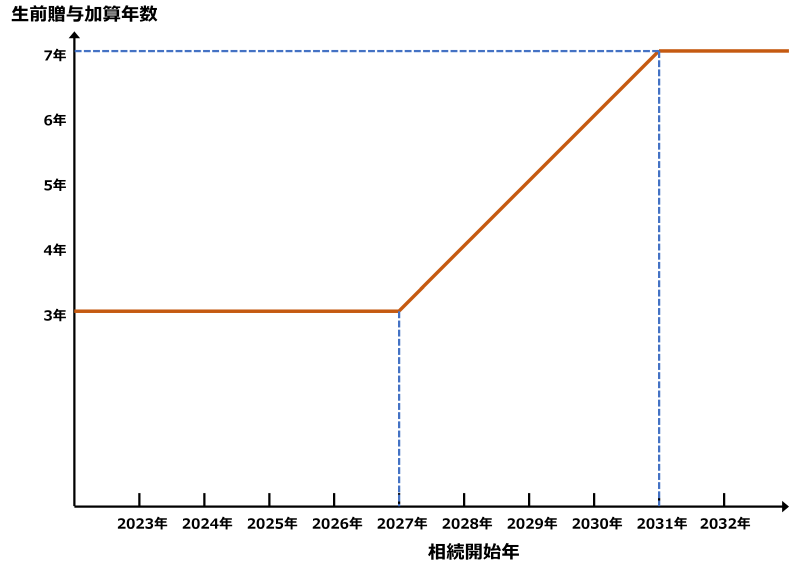

現行では、相続開始前3年以内の贈与は、相続税の対象になります。

これを「生前贈与加算」といいます。

この生前贈与加算が2024年以降の贈与から、7年に延長されます。

結果的に、相続税計算上の相続財産が増えることになり、相続税の増税となります。

また延長した4年分については、暦年課税制度では総額100万円まで相続財産に加算しません。ただし死亡日以前3年間に贈与した財産は、相続の際、相続財産に持ち戻すこととなっています。贈与した金額が年110万円以下の基礎控除の範囲内でも、贈与者の死亡日以前3年間であれば相続税の対象になってしまいます。

今回の税制改正内容は2024年1月1日以降の贈与から適用されます。

(それまでの贈与については、今まで通り相続開始前3年以内の贈与のみ生前贈与加算の対象です。)

ややこしいですが、2024年1月1日以降の相続から、7年前の贈与が生前加算されるという意味ではなく、2024年1月1日以降の贈与から、相続開始前7年の贈与の対象になるということです。

例えば2024年6月30日に亡くなった場合、生前贈与加算の対象となる贈与は、2021年6月30日~2024年6月30日の3年間の贈与です。2017年6月30日~2021年6月29日の贈与は税制改正前の贈与のため対象になりません。

2027年以降から、加算される年数が3年より長くなります。たとえば、2027年6月30日に亡くなった場合、2024年1月1日~2027年6月30日の3年6ヶ月分の贈与が対象です。

年が進むにつれて徐々に加算される年月が長くなり、2031年1月以降の相続から、まるまる7年加算されるようになります。

7年延長が適用されるのは、2024年1月以降の贈与からです。

{kind=link}

ということは、2023年12月31日までの贈与は今までどおり、3年間しか加算されません。

残された期間は10ヶ月を切りました。相続額が多くなるだろうと思われる方、贈与を少しでもお考えの方は少し贈与税を払ったとしても2023年中に贈与をしておくと良いでしょう。

大阪の税理士 杉本会計事務所

大阪市東住吉区杭全3-4-4

法人第3課 森本